特斯拉1月4日宣布,中國(guó)制造的Model3將于1月7日實(shí)現(xiàn)規(guī)模交付。中國(guó)制造的Model3售價(jià)此前再次下調(diào),扣除補(bǔ)貼后起售價(jià)為29.9萬(wàn)元/輛,跌破30萬(wàn)元大關(guān)。根據(jù)特斯拉公布的數(shù)據(jù),2019年全年累計(jì)交付約36.75萬(wàn)輛,同比增長(zhǎng)50%,實(shí)現(xiàn)全年36萬(wàn)輛的交付目標(biāo),離史上最暢銷電動(dòng)汽車為時(shí)不遠(yuǎn)。

隨著特斯來(lái)在中國(guó)實(shí)現(xiàn)本土化生產(chǎn),以及價(jià)格的進(jìn)一步下降,這一系列的操作,特斯來(lái)將會(huì)給我國(guó)正處于“寒冬”的新能源汽車行業(yè)帶來(lái)什么樣的影響?

▌本土化,供應(yīng)商將增加400億元以上市場(chǎng)空間

在新能源車市補(bǔ)貼削減、銷量下滑,造車新勢(shì)力遭遇融資困難之際,中國(guó)制造的特斯拉Model3實(shí)現(xiàn)規(guī)模交付,被認(rèn)為利好整個(gè)產(chǎn)業(yè)鏈,并帶動(dòng)新一波國(guó)內(nèi)電動(dòng)汽車購(gòu)買熱潮。寒冬下,中國(guó)新能源汽車的整個(gè)產(chǎn)業(yè)鏈也終于迎來(lái)了一絲轉(zhuǎn)機(jī)。

有業(yè)內(nèi)人士分析,特斯拉在中國(guó)建廠給國(guó)內(nèi)新能源汽車行業(yè)帶來(lái)最大的變化是供應(yīng)鏈本土化,這將給國(guó)內(nèi)供應(yīng)鏈相關(guān)企業(yè)帶來(lái)明確增量。

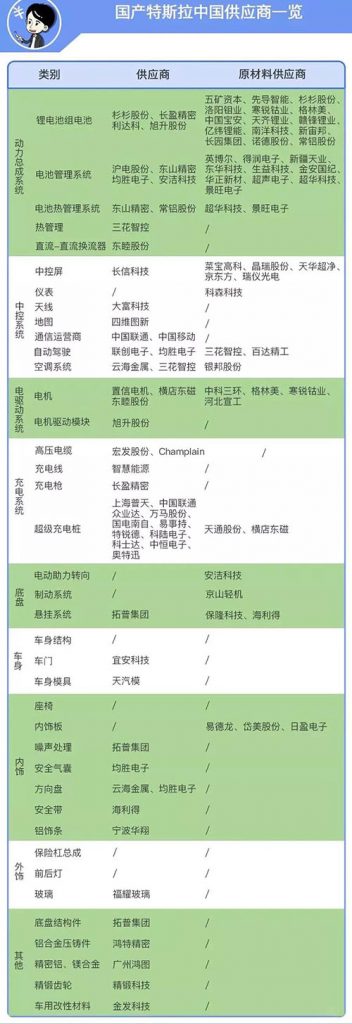

從目前情況看,特斯拉核心一級(jí)供應(yīng)商多來(lái)自歐美、日本等地,國(guó)內(nèi)企業(yè)多作為二級(jí)供應(yīng)商。比如,目前特斯拉的鋰電池PACK制造商為日本松下,正極材料和隔膜供應(yīng)商為日本住友化學(xué),負(fù)極材料供應(yīng)商為日本日立化學(xué),電解液由日本三菱化學(xué)生產(chǎn)。

網(wǎng)絡(luò)流傳的國(guó)產(chǎn)特斯拉中國(guó)供應(yīng)商

但這一情況或發(fā)生變化。根據(jù)媒體報(bào)道,LG化學(xué)預(yù)計(jì)將配套特斯拉上海工廠動(dòng)力電池。這意味著特斯拉的動(dòng)力電池供應(yīng)商可能由此前的松下獨(dú)供或轉(zhuǎn)變?yōu)樗上隆G化學(xué)共同供應(yīng)。為L(zhǎng)G化學(xué)配套的國(guó)產(chǎn)供應(yīng)鏈有望成為特斯拉國(guó)產(chǎn)化最大的子供應(yīng)鏈。

具體看,特斯拉供應(yīng)鏈包括動(dòng)力總成系統(tǒng)、電驅(qū)系統(tǒng)、充電、底盤、車身、中控系統(tǒng)、內(nèi)飾和外飾等部分,涉及直接、間接供應(yīng)商一百余家。

國(guó)泰君安分析師認(rèn)為,隨著特斯拉電動(dòng)車在中國(guó)的產(chǎn)能逐漸鋪開,特斯拉Model3的電池、電機(jī)、零件殼體均對(duì)產(chǎn)業(yè)鏈原材料產(chǎn)生強(qiáng)勁需求。“上游原材料鈷、錳、鎳、鋰、石墨,中下游的連接器都會(huì)產(chǎn)生較大的需求動(dòng)能。中國(guó)充電設(shè)備制造商、運(yùn)營(yíng)商、集成商等有望進(jìn)一步提高參與程度,整個(gè)動(dòng)力電池產(chǎn)業(yè)鏈將受益。”

而申萬(wàn)宏源證券則表示,特斯拉實(shí)現(xiàn)本土化生產(chǎn),將創(chuàng)造巨大的國(guó)內(nèi)市場(chǎng)空間。根據(jù)測(cè)算,假設(shè)2021年特斯拉實(shí)現(xiàn)30萬(wàn)輛產(chǎn)量,單車價(jià)值30萬(wàn)元,預(yù)計(jì)電池、材料、高壓直流繼電器、熱管理系統(tǒng)等環(huán)節(jié)有望帶來(lái)400億元以上市場(chǎng)空間。

▌降價(jià),將給國(guó)內(nèi)造車新勢(shì)力產(chǎn)生巨大沖擊

特斯拉2018年6月進(jìn)入中國(guó)建廠,拉開與國(guó)內(nèi)造車新勢(shì)力大戰(zhàn)的序幕。在蔚來(lái)李斌、小鵬汽車何小鵬等人看來(lái),特斯拉入華無(wú)疑會(huì)影響國(guó)內(nèi)新能源汽車的發(fā)展,但他們低估了特斯拉建廠的進(jìn)度——從獲得土地到首批國(guó)產(chǎn)Model?3交付,特斯拉只用了15個(gè)月的時(shí)間,是目前在華建廠投產(chǎn)速度最快的外資車企。

但真正讓競(jìng)爭(zhēng)對(duì)手膽寒的是,特斯拉的中國(guó)制造Model?3還有進(jìn)一步降價(jià)空間。在首批Model?3交付儀式上,特斯拉高管在現(xiàn)場(chǎng)透露,目前中國(guó)制造Model?3的零部件國(guó)產(chǎn)化率約30%,2020年年底預(yù)計(jì)這一數(shù)字將上升至100%,屆時(shí)這將讓國(guó)產(chǎn)Model?3的價(jià)格有進(jìn)一步下降的空間。有國(guó)內(nèi)知名券商發(fā)布研究報(bào)告顯示,在特斯拉采用國(guó)產(chǎn)供應(yīng)鏈后,國(guó)產(chǎn)Model?3在目前原價(jià)基礎(chǔ)上將具備27%至34%的降價(jià)空間,最低價(jià)格或低至19.7萬(wàn)元。

按照上海超級(jí)工廠的產(chǎn)能規(guī)劃,一期階段的產(chǎn)能將達(dá)到15萬(wàn)輛,而市場(chǎng)預(yù)計(jì)2020年國(guó)內(nèi)新能源汽車的銷量有望達(dá)150萬(wàn)輛。換而言之,上海超級(jí)工廠的投產(chǎn)將有望幫助特斯拉占據(jù)國(guó)內(nèi)新能源汽車市場(chǎng)份額的10%。快速提升的市場(chǎng)占有率,將給國(guó)內(nèi)本土的造車新勢(shì)力比如蔚來(lái)、小鵬汽車帶來(lái)巨大壓力,如果本土造車新勢(shì)力沒(méi)有相應(yīng)的應(yīng)對(duì)方案,將面臨生存空間被嚴(yán)重?cái)D壓的困境。

在經(jīng)歷了前期的高速發(fā)展后,國(guó)內(nèi)新能源汽車市場(chǎng)明顯已隨著補(bǔ)貼的減少進(jìn)入出清階段。

但是,新能源汽車作為國(guó)家堅(jiān)定支持的戰(zhàn)略性新興產(chǎn)業(yè),雖然行業(yè)盈利會(huì)受到補(bǔ)貼政策退坡的短期影響,但長(zhǎng)期扶持的政策導(dǎo)向不變。2020年是新能源汽車的大年,加上特斯拉的強(qiáng)勢(shì)入局,中國(guó)的新能源汽車產(chǎn)業(yè)鏈供應(yīng)商以及造車新勢(shì)力,能否抓住機(jī)遇迎難而上,接下來(lái)2到3年的時(shí)間,答案會(huì)慢慢揭曉。